Willng27

Willng27

Question d'origine :

Quel est le meilleur 3ème pilier en Suisse pour un frontalier ?

Merci d'avance.

Réponse du Guichet

Le nombre de travailleurs frontaliers, résidant en France et exerçant une activité professionnelle en Suisse, ne fait qu’augmenter ces dernières années. D’après l’INSEE, Plus de la moitié des 215000 travailleurs frontaliers français viennent d’Auvergne-Rhône-Alpes (59%), 21% viennent de la Bourgogne-Franche-Comté et les autres frontaliers font le trajet depuis la région Grand Est. Ceci étant, un travailleur frontalier suisse dépend du système de cotisation de retraite helvétique.

Bonjour,

Vous vous questionnez sur quel serait le meilleur choix de 3ème pilier (a ou b) pour votre système de prévoyance en tant que travailleur frontalier suisse.

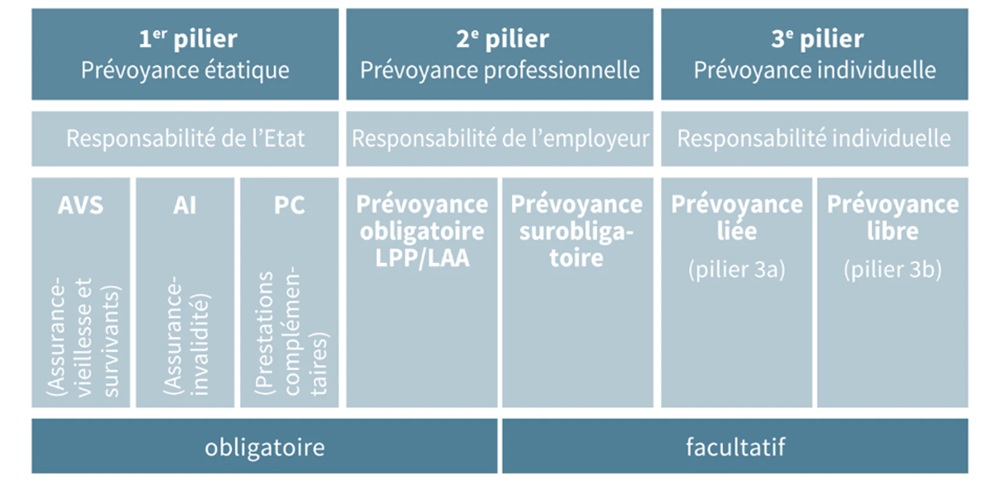

Tout d’abord, faisons un bref rappel du système de retraite suisse et revenons en particulier sur les deux premiers piliers :

En Suisse, l’âge légal du départ à la retraite est de 64 ans pour les femmes et de 65 ans pour les hommes. Le système des trois piliers permet aux travailleurs d’adapter leurs cotisations de prévoyances vieillesses et invalidité à leurs besoin et situations spécifiques, grâce à un socle étatique universel couvrant tous les travailleurs (AVS), une couche professionnelle liée à l’emploi (2ème pilier)et une épargne individuelle complémentaire liée ou libre (3ème pilier).

Proche du système français, le premier pilier, aussi appelé prévoyance étatique, correspond à l’Assurance Vieillesse et Survivants (AVS). Il est financé par répartition, par l’employeur et l’employé (à partir de 17 ans) de façon égale. Ces cotisations sont versées à la Caisse de compensation cantonale ou professionnelle. L’AVS permet aux travailleurs de percevoir un revenu minimum lors de la retraite, la perte de revenus suite à une invalidité ainsi qu’en cas de décès de conjoint. Ces droits sont également ouverts aux personnes invalides et aux survivants. Les prestations sont calculées à partir du nombre d’années cotisées et du montant des revenus déclarés durant la carrière professionnelle.

En complément de l’AVS, le deuxième pilier est une prévoyance professionnelle (aussi appelé LPP) également obligatoire et cofinancé par l’employeur et l’employé. Elle garantit une sécurité supplémentaire lors du départ à la retraite pour subvenir aux besoins de la perte de revenus, d’invalidité ou de décès. Ce qui la différencie de la prévoyance étatique est son fonctionnement par système de capitalisation. Le taux de cotisation du salarié dépend de sa caisse de compensation et celui-ci est fixe. Quant à l’employeur, son taux est fixé par la caisse de prévoyance professionnelle de l’entreprise et peut donc décider de l’augmenter et crée alors ce qu’on appelle une prévoyance professionnelle surobligatoire.

L’Office fédéral des assurances sociales (OFAS) estiment que les montants des deux premiers piliers représentent environ 60% du dernier salaire du pensionné, lorsque les deux piliers sont complets.

Ce schéma résume la répartition des trois piliers de prévoyance :

Source : https://citizencase.org/Le système des trois piliers en Suisse expliqué

Le troisième pilier étant facultatif et déclinable de deux façons différentes, nous avons essayé d’en détailler le plus possible le contenu afin que, selon votre situation que nous ne connaissons pas, vous puissiez trouver la meilleure alternative :

Le troisième pilier est une prévoyance individuelle venant compléter les deux premiers par des cotisations facultatives, selon chaque cas individuel. Elle est généralement souscrite auprès d’une compagnie d’assurance et financé seulement par l’employé. Elle ne peut être retirée qu’en capital contrairement aux deux premiers piliers qui peuvent être récupérés en rente, en capital ou les deux. Elle garantit le maintien d’un niveau de vie élevé, des avantages fiscaux, une épargne en franc suisse ainsi que la possibilité pour vos proches d’être protégés en cas de décès, pouvant recevoir un capital fixé à la souscription du contrat. Si le travailleur frontalier commence à cotiser au 3ème pilier, il devra en principe cotiser pendant toute la durée de sa vie professionnelle, alors même qu’il ne travaille plus en Suisse. Ce troisième pilier peut donc s’adresser, en particulier, à des travailleurs qui se sentent plutôt convaincus de continuer de travailler en Suisse. On distingue deux type de troisième pilier: le 3ème pilier a ou lié, et le 3ème pilier b ou libre.

Le 3ème pilier a ou lié, dépend de conditions particulières pour en retirer le capital : acquisition ou construction de la résidence principale, départ définitif de la Suisse, changement d’activité lucrative indépendante ou mise à son compte, départ à la retraite. Il s’utilise par contrats d’assurance ou comptes bancaires dédiés. L’ouverture de ce troisième pilier dépend également de la durée et du type de séjour. Ces fonds seront bloqués jusqu’à l’âge de départ en retraite sauf cas exceptionnels comme l’acquisition d’un logement ou le début d’une activité professionnelle indépendante. Ce capital est déductible du revenu imposable, ce qui peut donc être un avantage fiscal notable, pour encourager une épargne à long terme.

Le 3ème pilier b ou libre, ne dépend pas de conditions strictes comme le pilier a ou lié. L’employé peut en bénéficier à tout moment, sans être obligé d’atteindre l’âge de départ en retraite. Sa résiliation est possible quand l’employé le souhaite. Il est également plus souple car il ne bénéficie pas de limites géographiques. Son placement est libre et ne dépend pas d’incitations fiscales particulières. Il ne permet donc pas de déduire ses cotisations du revenu imposable. Cependant, il sera donc imposé dans le pays de résidence du travailleur et il est donc nécessaire de la déclarer au fisc français.

Le 3ème pilier constitue une garantie notoire pour maintenir un niveau de vie plus confortable afin de compléter la part de l’AVS et de la LPP couvrant à hauteur d’environ 60 à 70% du revenu de référence de l’employé, dans le cas d’un départ en retraite. Le choix du pilier a ou b pour un frontalier peut varier selon le temps et la durée de sa résidence en France. Le piler a permettant d’utiliser ses fonds dans un projet d’acquisition immobilière mais contraint à une immobilité résidentielle. Il peut être choisi pour son avantage fiscal importante, dans le but d’une épargne durable et à long terme. Le pilier b parait, quant à lui, plus adapté aux projets de vie mouvants et souples, car son capital peut s’utiliser à tout moment et n’est pas assigné à résidence.

Nous espérons que notre réponse vous aura aidé à choisir le meilleur troisième pilier selon votre situation. Pour plus d’informations sur le sujet ou bénéficier d’un accompagnement personnalisé, nous vous invitons à consulter les liens suivants :

www.guidedufrontalier.com : Le guide du frontalier Franco-Suisse

www.zas.admin.ch : Retraite en Suisse : âge, calcul, montant, retraite anticipée

www.urssaf.fr : Travailleur frontalier en Suisse

Bien à vous.