“El 70% delos CEO a nivel global planea

realizar fusiones y adquisiciones en los

próximos 12 meses. Así lo revela el

informe global CEO Outlook 2025 de EY

que demuestra que los CEO están

adoptando una mentalidad de

transformación constante, combinando

crecimiento orgánico, adquisiciones

estratégicas y tecnología para rediseñar

sus modelos de negocio y prepararse

para los retos del futuro.”

https://www.ey.com/es_pe/ceo/ceo-outlook-global-report

3.

Valoración de Empresas

¿Porqué valorar una empresa en M&A?

Una compañía puede tener un distinto valor para diferentes

compradores. Para ello, todas los involucrados deben:

• Determinar el precio justo de la transacción entre el precio de

compra y precio de mercado.

• Identificar oportunidades de creación de valor.

• Evaluar la rentabilidad esperada de la transacción.

4.

Principales métodos devaloración

• 1. Discount Cash Flows

Determina el valor actual de una empresa en función de sus flujos de caja futuros

estimados.

Estos flujos serán descontados a una tasa de descuento apropiada que refleje el riesgo

del negocio.

FCF = Flujo de caja futuro

WACC = Tasa de descuento

TV = Valor terminal (residual) de la empresa en el año “n”

5.

Principales métodos devaloración

• 2. Múltiplos de mercado

El enfoque de múltiplos es un método de análisis de comparables que trata

de valorar empresas similares utilizando las mismas métricas financieras.

Es decir cuando las empresas son comparables, el enfoque de múltiplos

puede utilizarse para determinar el valor de una empresa basándose en el

valor de otra.

EBITDA EBIT NET PROFIT

6.

Principales métodos devaloración

• 2.1 Datos importantes - Múltiplos de mercado

• Conocer las principales magnitudes financieras de la compañía a

valorar, tanto históricas, las cuales se obtienen de la cuenta de pérdidas

y ganancias, como estimadas, las cuales se obtienen en el plan de

negocio o proyecciones de la sociedad, si se tiene acceso a ellas.

• Obtener una muestra de empresas comparables: es esencial que sean

sociedades realmente comparables con la empresa a valorar en

términos de sector, negocio, presencia o ámbito geográfico, perfil de

riesgo, tamaño, distintos márgenes, expectativas de crecimiento,

perspectivas de rentabilidad, etc.

• Identificar cual es el ratio más adecuado para el ejercicio de valoración

en base a las características de la empresa a valorar, de la información

obtenida y de los resultado de la aplicación de todos los ratios.

7.

Principales métodos devaloración

3. Transacciones precedentes

Este enfoque estima el valor de una empresa tomando como referencia

algunos indicadores relacionados con el precio de venta al que se haya

realizado una transacción reciente de una empresa similar.

El análisis comparativo es posible en aquellos sectores de actividad con

empresas homogéneas. Por ejemplo: empresas dedicadas a la generación,

transmisión y distribución de energía eléctrica.

8.

Principales métodos devaloración

• 3.1 Datos importantes - Transacciones precedentes

• Las empresas deben elegirse por tener características financieras

similares y por pertenecer al mismo sector.

• Asimismo, el tamaño de las transacciones debe ser similar al de la

transacción que se está considerando para la empresa objetivo.

• El tipo de transacción y las características del comprador deben ser

similares. Las transacciones más recientes se consideran más valiosas.

9.

Valoración de Sinergias

Lavaloración de sinergias en

fusiones y adquisiciones se refiere

al proceso de estimar el valor

incremental que se crea al

combinar dos o más empresas.

Refleja los beneficios potenciales y el

ahorro de costos que la operación de

fusión o adquisición puede generar para

los accionistas de ambas empresas.

10.

Valoración de Sinergias

Lassinergias describen el valor combinado que surge cuando dos empresas se

fusionan.

Puede medirse como la mejora de la eficiencia operativa, el mayor alcance del

mercado o el potencial de ahorro de costes.

EL objetivo es que el valor de la empresa fusionada supere la suma de los

valores individuales de las compañías previo a la fusión, demostrando el

beneficio financiero potencial.

11.

Valoración de Sinergias

Lassinergias operativas se refieren a la combinación de recursos y

capacidades de dos empresas para mejorar la eficiencia y productividad en

la producción de sus bienes y servicios.

• Sinergias Operativas

12.

Valoración de Sinergias

Estassinergias se pueden

lograr mediante la

consolidación de procesos

operativos, la integración de

sistemas tecnológicos y la

racionalización de estructuras

organizativas.

• Sinergias Operativas

• Mejora en la cadena de suministro.

• Calidad de infraestructura

• Integración vertical

• Reducción de costos redundantes

13.

Valoración de Sinergias

Lassinergias financieras son aquellas que resultan de la combinación de los

recursos financieros y las capacidades de gestión de dos empresas. Estas

sinergias pueden traducirse en una mayor solidez financiera y un mejor acceso al

capital.

• Sinergias Financieras

La sinergia financiera juega un papel crucial en el éxito de muchas empresas y

organizaciones. Su importancia radica en los beneficios tangibles e intangibles

que ofrece, así como en su capacidad para crear valor en situaciones de alta

competencia

14.

Importancia de lasSinergias

Beneficios Fiscales

Aumento del flujo

de caja

Mejor estructura

de capital

15.

Financiación M&A

Una adquisiciónbien ejecutada puede brindar beneficios

significativos. Sin embargo, uno de los factores clave a

tener en cuenta en cualquier transacción de fusiones y

adquisiciones es saber cómo financiar el acuerdo.

Las transacciones de fusiones y adquisiciones a veces

requieren financiamiento y los compradores deben

analizar cuidadosamente sus opciones de financiamiento

para garantizar una adquisición exitosa, es decir, una que

no ponga en peligro su condición financiera.

16.

El due diligencefinanciero es un proceso detallado y sistemático

que busca analizar, validar y entender la realidad financiera de una

empresa objetivo, antes de una fusión, adquisición o inversión.

Su propósito principal es identificar riesgos, corregir errores, y

ajustar el precio o estructura del deal según la evidencia obtenida.

a) Identificación de

riesgos financieros

Due Diligence Financiero

b) Análisis del Quality

Earnings

c) Análisis del Working

Capital

17.

a) Identificación deRiesgos Financieros

Consiste en el estudio de la situación

financiera de la entidad que se va a adquirir a

través de la revisión de las cuentas anuales,

informes de auditoría, informes de gestión o

estructura del capital, entre otros. El objetivo

es determinar si existen contingencias en

relación con los datos financieros de la

empresa.

La identificación de riesgos financieros implica

la revisión de los Estados Financieros de la

entidad objetivo.

18.

a) Identificación deRiesgos Financieros

Tipo de Riesgo Descripción

Riesgo de Crédito

Posibilidad de que la compañía no cumpla con sus obligaciones,

afectando su solvencia y valor de sus activos.

Riesgo de Mercado

Pérdidas potenciales derivadas de cambios en factores de

mercado, como tasas de interés, precios de activos y tipos de

cambio.

Riesgo de Liquidez

Probabilidad de no poder cubrir las obligaciones a corto plazo por

falta de fondos, aunque se posean activos.

Riesgo Operativo

Pérdidas causadas por fallos en procesos internos, personal,

tecnología o eventos externos imprevistos.

Riesgo de Tipo de Cambio

Impacto negativo de las fluctuaciones en el valor de divisas

extranjeras sobre activos, pasivos y flujos de caja.

Riesgo Legal y

Regulatorio

Pérdidas por cambios en leyes y regulaciones o por

incumplimiento normativo que afecte la operación empresarial.

Riesgo Reputacional

Pérdidas directas o indirectas por daños a la imagen de la

empresa, lo que puede resultar en pérdida de clientes e ingresos.

19.

b) Análisis delQuality Earnings

Un informe sobre la calidad de los ingresos

(Quality Earnings) es un paso rutinario en el

proceso de due diligence para las fusiones y

adquisiciones de empresas.

El informe evalúa la forma en que una

empresa acumula sus ingresos, ya sean en

efectivo o no, recurrentes o no recurrentes.

Este análisis es generalmente preparado por

una firma de contabilidad o asesoría. Un

análisis de la calidad de los beneficios no es

una auditoría y, por lo tanto, no se da ninguna

opinión.

20.

b) Análisis delQuality Earnings

El análisis de Quality of Earnings tiene como objetivo evaluar si las ganancias

reportadas de una empresa reflejan su verdadera rentabilidad operativa. Se enfoca

en identificar ingresos recurrentes vs. no recurrentes, examinar la calidad del

EBITDA, y detectar ajustes contables significativos. Es clave para compradores en

M&A porque proporciona una base sólida y realista para valorar la empresa y

negociar precio.

El cálculo de este ratio puede expresarse de la siguiente manera:

21.

b) Análisis delQuality Earnings

High-Quality Earnings Low-Quality Earnings

Provienen de las operaciones principales de

una empresa y son consistentes, confiables

y sostenibles. Reflejan el verdadero

rendimiento del negocio, como los ingresos

de los clientes recurrentes o los contratos a

largo plazo, lo que indica el potencial de

beneficios futuros.

Son el resultado de eventos únicos o

factores temporales, como ventas de

activos o prácticas contables agresivas.

Estos pueden inflar el valor de la

empresa y engañar a los compradores o

inversores sobre su verdadera fortaleza

financiera.

22.

c) Análisis delWorking Capital

El análisis del working capital proporciona información sobre la liquidez a corto

plazo de una empresa. Una empresa con un capital de trabajo positivo

generalmente tiene el potencial de invertir en crecimiento y expansión. Pero si los

activos corrientes son superados por los pasivos corrientes, la empresa tiene un

capital de trabajo negativo y puede enfrentar dificultades para crecer, pagar a los

acreedores o incluso evitar la bancarrota.

El working capital se calcula utilizando los activos y pasivos que figuran en el

balance general de una corporación, con un enfoque en las deudas inmediatas y

los activos que se pueden convertir en efectivo en un corto período de tiempo.

c) Análisis delWorking Capital

• Cuando este cálculo es positivo,

indica que los activos corrientes

de la empresa superan a sus

pasivos corrientes. La empresa

cuenta con recursos más que

suficientes para cubrir su deuda

a corto plazo y algo de efectivo

sobrante si se liquidan todos los

activos corrientes.

El Working capital puede resultar ser positivo o

negativo:

• Cuando el cálculo es negativo,

el activo corriente de la

empresa es insuficiente para

cubrir su pasivo corriente. Esta

es una señal de advertencia de

que la empresa tiene más

deuda a corto plazo que

recursos a corto plazo. Por lo

general, indica baja liquidez.

25.

Reconocimiento contable deuna

combinación de negocios

NIIF 3: Identificación del adquirente, fecha de adquisición y medición del goodwill

La NIIF 3 establece que en toda combinación de

negocios debe identificarse una entidad como

adquirente, que es la que obtiene el control de la

otra entidad (la adquirida). Para esta identificación

se aplican las directrices de la NIIF 10, que define el

control como la capacidad para dirigir las políticas

financieras y operativas con el fin de obtener

beneficios

Identificación del Adquiriente

26.

Reconocimiento contable deuna

combinación de negocios

NIIF 3: Identificación del adquirente, fecha de adquisición y medición del goodwill

La fecha de adquisición es el momento en que la

adquirente obtiene el control de la adquirida.

Generalmente coincide con la fecha en que se

transfiere la contraprestación, se adquieren los

activos y se asumen los pasivos de la adquirida.

Esta fecha puede ser anterior o posterior a la fecha

de cierre formal si así lo establece un acuerdo

Fecha de Adquisición

27.

Reconocimiento contable deuna

combinación de negocios

NIIF 3: Identificación del adquirente, fecha de adquisición y medición del goodwill

En la fecha de adquisición, la adquirente debe reconocer por separado los

activos identificables adquiridos, los pasivos asumidos y cualquier

participación no controladora en la adquirida, todos medidos a su valor

razonable. El goodwill se calcula como el exceso del costo de la

combinación sobre la participación de la adquirente en el valor razonable

neto de los activos y pasivos identificables adquiridos. Si el costo es menor

que el valor razonable neto, se reconoce una ganancia por compra en

términos muy ventajosos

Reconocimiento y medición

del goodwill (Plusvalía)

• Durante un periodo de medición, que no puede exceder un año desde la fecha de adquisición,

la adquirente puede ajustar retroactivamente los importes provisionales reconocidos para

reflejar nueva información sobre hechos y circunstancias que existían en la fecha de

adquisición

28.

Reconocimiento contable deuna

combinación de negocios

• Criterios para la adquisición del control (vs joint venture)

Adquisición del control (Combinación de negocios)

El control se define como la capacidad para dirigir las políticas financieras y operativas de

una entidad con el fin de obtener beneficios. La adquirente es la entidad que tiene este

control tras la combinación de negocios, y por tanto es la que debe aplicar la NIIF 3 para

contabilizar la combinación

Ejm: Adquisición de control: En 2014, la empresa peruana InRetail Perú Corp. adquirió el

control de Supermercados Peruanos S.A. mediante la compra mayoritaria de acciones,

obteniendo control exclusivo y aplicando NIIF 3 para reconocer goodwill y activos a valor

razonable.

Diferencia con Joint Ventures

Una joint venture implica control conjunto, donde dos o más partes tienen control

compartido sobre una entidad y toman decisiones financieras y operativas de forma

conjunta y consensuada.

Ejm: Dos empresas peruanas del sector construcción formaron una joint venture para

desarrollar un proyecto de infraestructura vial, compartiendo control, riesgos y beneficios,

sin que ninguna tenga control exclusivo, contabilizando según NIIF 11.

29.

En el textooficial de la NIIF 3 (párrafo 2) se establece que la norma no es aplicable a ciertas

transacciones, entre ellas:

•Cuando se forma un negocio conjunto (joint venture).

•También se excluye la adquisición de un solo activo o grupo de activos que no constituyan un

negocio, y combinaciones bajo control común.

30.

Medición de activosnetos adquiridos

Medición a valor razonable

En una combinación de negocios, la adquirente debe medir los activos identificables adquiridos y los pasivos

asumidos a su valor razonable en la fecha de adquisición.

Estimar el precio que se recibiría por vender un activo o se pagaría para transferir un

pasivo en una transacción ordenada entre participantes del mercado en la fecha de

medición.

Implica

Fundamental La medición a valor razonable para reflejar la realidad económica de la combinación y

asegurar que los estados financieros muestren información relevante y fiable.

31.

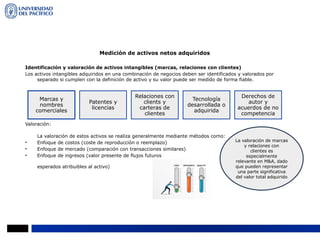

Medición de activosnetos adquiridos

Identificación y valoración de activos intangibles (marcas, relaciones con clientes)

Los activos intangibles adquiridos en una combinación de negocios deben ser identificados y valorados por

separado si cumplen con la definición de activo y su valor puede ser medido de forma fiable.

Valoración:

La valoración de estos activos se realiza generalmente mediante métodos como:

• Enfoque de costos (coste de reproducción o reemplazo)

• Enfoque de mercado (comparación con transacciones similares)

• Enfoque de ingresos (valor presente de flujos futuros

esperados atribuibles al activo)

Marcas y

nombres

comerciales

Patentes y

licencias

Relaciones con

clients y

carteras de

clientes

Tecnología

desarrollada o

adquirida

Derechos de

autor y

acuerdos de no

competencia

La valoración de marcas

y relaciones con

clientes es

especialmente

relevante en M&A, dado

que pueden representar

una parte significativa

del valor total adquirido

32.

Contabilidad del goodwilly pérdidas por deterioro

Diferencia entre goodwill y ganancia por compra en

condiciones ventajosas

Goodwill

Resultado cuando el costo de adquisición es mayor

que el valor razonable neto de activos y pasivos

adquiridos. Representa beneficios futuros

esperados, como reputación, marca, relaciones

con clientes y otros intangibles no identificables

por separado.

Ganancia por compra en condiciones ventajosas

Se reconoce cuando el costo de adquisición es

menor que el valor razonable neto, reflejando

una compra por debajo del valor de mercado.

La prueba de deterioro es crítica para asegurar que el goodwill no esté sobrevalorado en los estados financieros

Se reconoce como un activo

intangible en el balance. No se

amortiza, pero se somete a

pruebas anuales de deterioro.

Se reconoce inmediatamente

como una ganancia en

resultados en el periodo de

adquisición

33.

Prueba de

deterioro

según NIC

36

Elgoodwill no se amortiza, pero debe someterse

anualmente a una prueba de deterioro según la NIC

36.

Alcance y frecuencia de la prueba

• Se debe comprobar anualmente el deterioro del valor

de cada activo intangible con vida útil indefinida y de

aquellos activos intangibles que aún no estén

disponibles para su uso.

• Además, se debe realizar la prueba siempre que

existan indicios de que el activo pueda estar

deteriorado, ya sea por factores internos o externos.

Identificación de indicios de deterioro

La NIC 36 señala que puede haber evidencia de deterioro

cuando, por ejemplo:

• Los flujos de efectivo necesarios para operar o

mantener el activo son significativamente mayores a

los presupuestados.

• Los flujos netos de efectivo o resultados reales son

peores que los esperados.

• Existe una disminución significativa en la rentabilidad o

un aumento en pérdidas relacionadas con el activo.

• Se presentan pérdidas operativas o flujos netos

negativos de efectivo en el periodo actual y futuro

esperado.

34.

Prueba de

deterioro

según NIC

36

Cálculodel importe recuperable

El importe recuperable es el mayor entre:

• El valor razonable menos costos de

venta (precio que se obtendría por vender

el activo en una transacción ordenada).

• El valor en uso (valor presente de los

flujos de efectivo futuros esperados por el

uso continuado del activo).

Comparación y reconocimiento de pérdida

por deterioro

• Si el importe en libros del activo intangible

es mayor que su importe recuperable, se

reconoce una pérdida por deterioro por la

diferencia.

• Esta pérdida se registra inmediatamente en

resultados del periodo.

Reversión de pérdidas por deterioro

• La NIC 36 permite revertir pérdidas por

deterioro en ciertos casos, excepto para el

goodwill, si cambian las circunstancias y el

valor recuperable aumenta.

35.

Perspectiva Legal enM&A

En cualquier proceso de fusión o adquisición, los aspectos legales son tan

relevantes como los financieros. La estructura jurídica, el cumplimiento

normativo, los contratos, y las obligaciones laborales y societarias determinan

no solo la viabilidad de la operación, sino también los riesgos legales posteriores

al cierre.

Estructuras Jurídicas:

La forma legal en que se estructura una transacción de M&A determina cómo

se transfiere la propiedad, qué riesgos se asumen y cómo se calculan los

impuestos. Existen múltiples mecanismos jurídicos, y la elección de uno u otro

depende del objetivo estratégico, la forma societaria y las implicancias fiscales.

Base legal: Ley General de Sociedades – Perú,

artículos 344 al 370.

36.

a) Tipos deFusiones

Tipo Descripción Resultado

Fusión por absorción

Una empresa absorbe a otra.

Solo una sobrevive.

Transferencia total de

patrimonio.

Fusión por creación

Dos o más empresas se

disuelven y crean una nueva.

Se forma una nueva

persona jurídica.

En ambos casos los socios o accionistas de las sociedades que

se extinguen por la fusión reciben acciones o participaciones

como accionistas o socios de la nueva sociedad o de la sociedad

absorbente, en su caso.

b) Escisión

Tipo DescripciónResultado

Escisión

Una empresa transfiere

parte de su patrimonio a

otras nuevas o existentes.

Se divide el capital y

operaciones.

39.

c) Compras deactivos y acciones

Tipo de

transacción

¿Qué se

adquiere?

Implicancias

legales

Implicancias

tributarias

Compra de

acciones (share

deal)

Título accionario /

participación en el

capital

Se asume la

totalidad de

activos y pasivos

(incluidos riesgos

ocultos)

El vendedor

tributa por

ganancia de

capital. Sin IGV.

Compra de activos

(asset deal)

Bienes, contratos,

cartera de

clientes, etc.

Permite

seleccionar qué se

adquiere. Menor

riesgo.

Se paga IGV.

Puede generar

pérdida de

beneficios

tributarios.

40.

c) Compras deactivos y acciones

Desde el punto de vista del comprador, la

diferencia fundamental radica en la forma

de recuperación de la inversión. Mientras

que, en una compra de acciones, la

deducción del precio pagado sólo ocurre

cuando ésas son eventualmente vendidas;

en el caso de una compra de activos, es

posible recuperar parte de dicha inversión

de manera inmediata a través de la

deducción de depreciación (en caso de

activos fijos) y amortización (en caso de

activos intangibles de duración limitada).

41.

c) Compras deactivos y acciones

Desde el punto de vista del vendedor, en

el caso de acciones, el impacto tributario

dependerá de si éstas son propiedad de

personas naturales o jurídicas,

domiciliadas o no domiciliadas en el país.

Si los vendedores son personas naturales

domiciliadas en el Perú, la diferencia entre

el valor de mercado de las acciones y su

costo computable tributará con una tasa

efectiva de 5% mientras que, si son

personas jurídicas, la tasa aplicable será

de 29.5% (bajo el régimen general). Si los

vendedores no son domiciliados en el

Perú, aplicará la tasa de 5% si la venta es

en la Bolsa de Valores de Lima o 30% si la

venta es realizada fuera de ésta.

42.

c) Compras deactivos y acciones

En el caso de compra de activos, los atributos tributarios se

mantienen con la empresa vendedora, por lo que no es posible que

sean aprovechados por el comprador.

Para el vendedor, la potencial ganancia de capital estará gravada para

la sociedad con la misma tasa de 29.5% pero habrá que adicionar al

impacto tributario la tasa de 5% aplicable a la distribución de la

utilidad a los accionistas personas naturales o no domiciliados, lo que

se traduce en una tasa combinada de 33.02%. Asumiendo que los

activos forman parte de un negocio que genera o tiene previsto

generar ingresos futuros, la venta de los activos debe considerarse,

para fines tributarios, como la transferencia de un negocio en marcha

y sustentar su valor de mercado conforme a alguna de las

metodologías establecidas por las normas tributarias. En caso de

activos que califiquen como bienes muebles, aplicará el Impuesto

General a las Ventas – IGV – (18%) y podrá ser utilizado como

crédito fiscal por el comprador. En el caso de venta de inmuebles, el

comprador deberá pagar el Impuesto de Alcabala (3%).

43.

c) Compras deactivos y acciones

En el caso de acciones, el adquirente asume la titularidad de las

acciones de la empresa y, con ello, se convierte indirectamente en

propietario del negocio. Esto implica que el comprador hereda tanto

los activos como los pasivos, así como las relaciones jurídicas de la

compañía. Debido a ello, las declaraciones y garantías ofrecidas por

el vendedor suelen ser más amplias.

Desde una perspectiva fiscal, la compra de acciones es más

favorable, ya que no está sujeta al Impuesto General a las Ventas

(IGV) ni al impuesto de Alcabala. Además, el proceso de

transferencia es más ágil, ya que se perfecciona con el registro de la

compra en el Libro Matricula de Acciones de la sociedad objetivo. Sin

embargo, el Due Diligence en este tipo de transacción es más

complejo, dado que el comprador asume todas las contingencias,

tanto actuales como futuras.

44.

Proceso de DueDiligence Legal

El comprador y sus asesores comienzan

el proceso de Due Diligence mediante la

revisión de información financiera,

operativa, contable, legal y fiscal de la

sociedad a ser adquirida.

El propósito del due diligence es

múltiple. Por una parte, el due

diligence busca confirmar la

valoración preliminar de la

operación e identificar las

contingencias que puedan afectar el

negocio. Por otra parte, también

permite al comprador potencial

obtener, en alguna medida, la

información necesaria para negociar

las representaciones y garantías a

ser incluidas en el acuerdo de

compra, para negociar los límites de

indemnización (topes, deducibles,

plazos de vigencia, etc.) y

eventualmente renegociar el precio

de compra de encontrarse alguna

contingencia significativa.

45.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

1. Información Corporativa

La información corporativa que usualmente se solicita y se revisa tiene como objetivo la

confirmación de la constitución y existencia legal de las sociedades a ser adquiridas así como el

entendimiento de la estructura del grupo de empresas objeto de la adquisición, la existencia de

las acciones o activos a ser adquiridos, la inexistencia de gravámenes, la revisión de acuerdos

de accionistas, además de la estructura accionaria de cada una de las empresas del grupo. Los

documentos que se solicitan incluyen:

• El organigrama del grupo de empresas

• Los documentos constitutivos y estatutos de la sociedad

• Las actas de asambleas de accionistas y de junta directiva

• Los certificados de acciones

• Los porcentajes de participación en cada empresa y detalles de otros propietarios que no

formen parte del grupo.

46.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

2. Contratos significativos

Los asesores legales del comprador deben revisar con especial cuidado si los contratos

significativos contienen cláusulas que permitan a la contraparte terminar dichos contratos (o en el

caso de contratos financieros, acelerar la deuda) como resultado de la adquisición (mejor

conocidas como cláusulas de cambio de control).

Otras cláusulas que merecen especial revisión son las cláusulas de exclusividad, vigencia, no

competencia, penalidades, terminación, etc.

En caso de compra de activos, debe verificarse si los contratos pueden ser cedidos al comprador y

si dicha cesión requiere autorización o notificación de la contraparte.

En algunos casos, el cliente requiere que los abogados preparen un resumen de los contratos

revisados. En este caso, es conveniente acordar con el cliente un formato de resumen de

contratos con el objetivo de asegurar consistencia en la revisión y que los abogados revisen los

aspectos considerados importantes por el cliente.

47.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

3. Estados Financieros

Todo abogado involucrado en el due diligence debe leer detenidamente las notas sobre los estados

financieros de la empresa a ser adquirida (y, de ser el caso, cualquier calificación contenida en el

informe del auditor externo de la empresa). La lectura de las notas permite que los abogados

adquieran un conocimiento general del negocio y las operaciones de la empresa así como de las

principales contingencias reveladas en dichas notas.

48.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

4. Aspectos Fiscales

Consiste en la revisión del cumplimiento formal de las obligaciones fiscales de la sociedad. La

revisión fiscal generalmente se limita a los periodos no prescritos. Dependiendo de la jurisdicción,

es necesario revisar, además de las obligaciones nacionales o locales, las obligaciones

municipales. (como por ejemplo las licencias de actividades económicas municipales, los pagos de

impuestos municipales, consultas fiscales por parte de autoridades fiscales locales), cualquier

auditoría, declaración o reporte presentado por la empresa y auditorías pendientes para cualquier

periodo previo que pudiera afectar la responsabilidad fiscal, créditos u otros atributos fiscales de la

sociedad.

49.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

5. Litigios

La revisión de los litigios en los cuales puede ser parte la sociedad, se hace necesaria la

evaluación de eventuales contingencias y riesgos que pueden ser importantes si involucran

montos, bienes o derechos significativos, conforme a lo definido con el cliente al comienzo del due

diligence.

Es importante solicitar información y documentación respecto a la existencia y estado de litigios,

reclamos, procedimientos administrativos, investigaciones, medidas judiciales y órdenes

gubernamentales (preliminares, cautelares o definitivas) contra la sociedad y sus subsidiarias,

tanto en materia civil y comercial como regulatoria y fiscal.

En muchas jurisdicciones no existen sistemas que permitan identificar en forma independiente los

litigios iniciados contra las empresas; de allí la importancia de solicitar y revisar las cartas de los

abogados externos a los auditores externos de la empresa que indican los juicios y contingencias

contra la misma.

50.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

6. Aspectos Regulatorios

La solicitud de documentación regulatoria dependerá directamente de la actividad desarrollada por

la sociedad y de la jurisdicción en la cual las actividades son realizadas. Los documentos básicos a

ser solicitados y revisados incluyen licencias, consentimientos, permisos, autorizaciones,

exenciones y/u otros documentos requeridos por la sociedad para operar su negocio, tanto

obtenidas como por tramitar, así como los permisos y licencias de uso de los bienes de la sociedad

y otras aprobaciones o autorizaciones regulatorias necesarias que pueden variar dependiendo de

la jurisdicción o de la actividad.

También es importante solicitar información sobre las violaciones e incumplimiento de las licencias

y permisos necesarios para la operación del negocio o cualquier factor o circunstancia que pueda

llevar a que dichas licencias o permisos sean revocados o no sean renovados. Finalmente, en cada

jurisdicción, es necesario analizar si existe la necesidad de notificar o de obtener autorización de

las autoridades gubernamentales de competencia o de otro tipo para poder completar la

adquisición.

51.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

7. Propiedad intelectual, marcas y patentes

En lo que se refiere a la propiedad intelectual, generalmente se solicita un listado de todas las

patentes, marcas registradas, nombres comerciales, marcas de servicio, licencias, derechos de

autor, tecnología, know-how y propiedad intelectual pertenecientes o utilizadas por la sociedad,

estén o no registradas, indicando las que están licenciadas a la sociedad por terceros o son de

propiedad de otras partes (ya sea afiliada a la sociedad o no) distintas a la sociedad.

También es conveniente solicitar una lista de las oposiciones y las objeciones presentadas en

contra de solicitudes de marca y patentes tramitadas por terceros, indicando el oponente, los

motivos de tal oposición, la marca registrada a la cual se opone y un informe

52.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

7. Propiedad intelectual, marcas y patentes

En el Perú, Indecopi (Instituto Nacional de Defensa de la Competencia y de la Protección de la

Propiedad Intelectual) juega un papel crucial en fusiones y adquisiciones empresariales,

especialmente en lo que respecta a la protección de la competencia y la propiedad intelectual.

Indecopi evalúa estas operaciones para asegurar que no generen efectos negativos en el mercado

ni perjudiquen a los consumidores.

53.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

OCDE reconoce como gran logro la aprobación de la Ley Antimonopolio en el

Perú - Noticias - Instituto Nacional de Defensa de la Competencia y de la Prot

ección de la Propiedad Intelectual - Plataforma del Estado Peruano

54.

Proceso de DueDiligence Legal

Materias que son objetos de revisión en una Due Diligence Legal:

7. Propiedad intelectual, marcas y patentes

Desde el 14 de junio de 2021 rige en el Perú la ley de control previo de operaciones de

concentración empresarial que otorgó al Indecopi facultades para revisar, previamente, las

operaciones de las empresas a fin de analizar los efectos que podría tener en el mercado.

Dependiendo de ello, la Comisión de Defensa de la Libre Competencia puede autorizar, rechazar o

autorizar con condiciones las operaciones empresariales.

La Ley 31112.- Indecopi

Aprobado por el Decreto Supremo N° 039-2021-PCM,

constituyen el marco regulatorio del control previo de

concentraciones empresariales en Perú. Aplica para

todos los sectores y mercados del país.

Dspace

55.

Proceso de DueDiligence Legal

Negociación y contratos principales

Una transacción de M&A se formaliza mediante documentos legales progresivos que

inician con acuerdos preliminares y concluyen con contratos definitivos. Estos

instrumentos deben contener cláusulas que protejan al comprador ante contingencias

ocultas.

Algunos de los documentos legales claves son los siguientes:

Documento Función Naturaleza

Carta de intención (LOI)

Establece términos

preliminares

Generalmente no vinculante

Acuerdo de confidencialidad

(NDA)

Protege información sensible Legalmente vinculante

Contrato de compraventa

(SPA)

Establece precio, condiciones,

garantías

Legalmente vinculante

56.

Proceso de DueDiligence Legal

Negociación y contratos principales

a. Carta de intención (LOI)

Es un documento en el que las partes de la negociación declaran su

compromiso/intención/deseo/oferta de comenzar o continuar una negociación que acabe con un

acuerdo definitivo de compra; fijan los eventuales pactos alcanzados hasta el momento y los

establecen como puntos de partida; delimitan el conjunto de puntos sobre los que se deberá

alcanzar un acuerdo y, de ser el caso, se adelanta una cifra del precio a pagar; y, establecen

reglas obligatorias de carácter temporal con objeto de ordenar el proceso de negociación futura.

57.

Proceso de DueDiligence Legal

Negociación y contratos principales

b. Acuerdo de confidencialidad (NDA)

La adquisición de una sociedad implica necesariamente un suministro al comprador o compradores

potenciales de información y documentación sobre las operaciones de la empresa a ser adquirida

lo cual es siempre delicado para cualquier tipo de sociedad, especialmente cuando el comprador

potencial es competidor o desarrolla actividades en el mismo sector.

El acuerdo de confidencialidad es el primer documento elaborado en el marco de una adquisición.

Los temas cubiertos por el acuerdo de confidencialidad incluyen:

• La definición de la información que se considerará confidencial.

• Las personas que tendrán acceso a la información (usualmente los empleados del comprador y

los asesores legales, financieros y contables del comprador en la medida que necesiten revisar

dicha información).

• Las excepciones a la obligación de confidencialidad (información que ya sea pública, información

requerida por autoridades gubernamentales conforme a la ley, información obtenida de terceros

sin violación del acuerdo de confidencialidad).

• El periodo de vigencia del acuerdo.

• Obligación de restituir o destruir la documentación confidencial en caso la adquisición no se

ejecute.

58.

Proceso de DueDiligence Legal

Negociación y contratos principales

c. Contrato de compra venta

El contrato de compraventa es fundamentalmente un mecanismo instrumental cuya función no

solo es causar la transferencia de propiedad de la empresa al comprador. Este contrato es también

un medio para que el vendedor transmita información sobre los riesgos de la empresa al

comprador y, asimismo, es el instrumento por medio del cual el comprador y vendedor asignan

esos riesgos entre sí, determinando quién asume las posibles pérdidas o daños por su eventual

materialización.

El régimen de responsabilidad del vendedor establecido en el contrato de compraventa es el

resultado de esa asignación. El vendedor responde por la materialización de los riesgos que

quedaron a cargo de él conforme a lo pactado y no responde de los riesgos que se acordó que

quedaran a cargo del comprador.

![Presentación_Diapositivas_Tesis_de_Grado_Orgánico_Marrón_y_Blanco[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/presentacindiapositivastesisdegradoorgnicomarrnyblanco1-250906231628-080aa93a-thumbnail.jpg?width=560&fit=bounds)

![Bicentenario de bolivia Proyecto Final [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/bicentenariodeboliviaproyectofinalautoguardado-250910014459-de634aec-thumbnail.jpg?width=560&fit=bounds)