Baixado 27 vezes

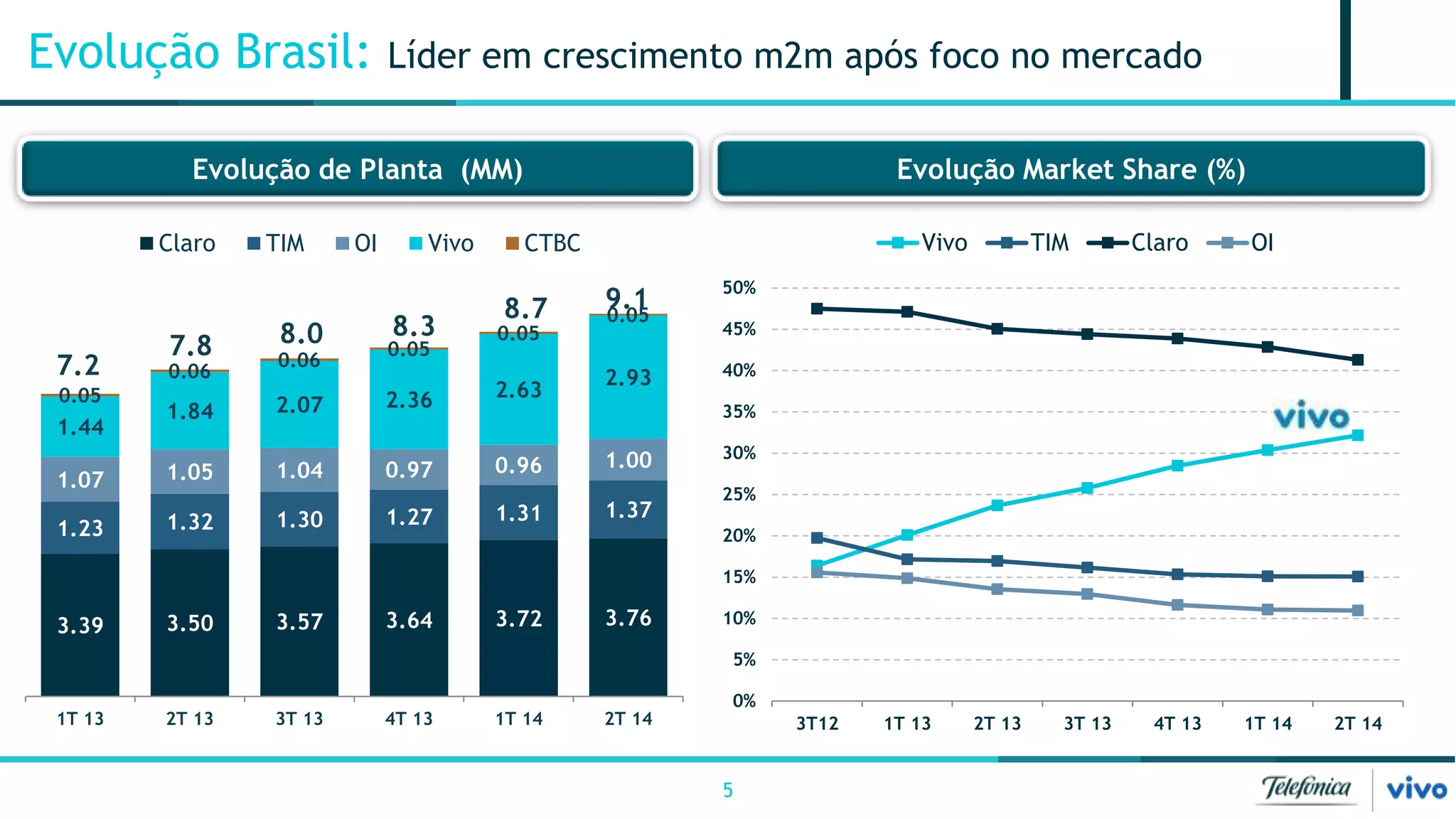

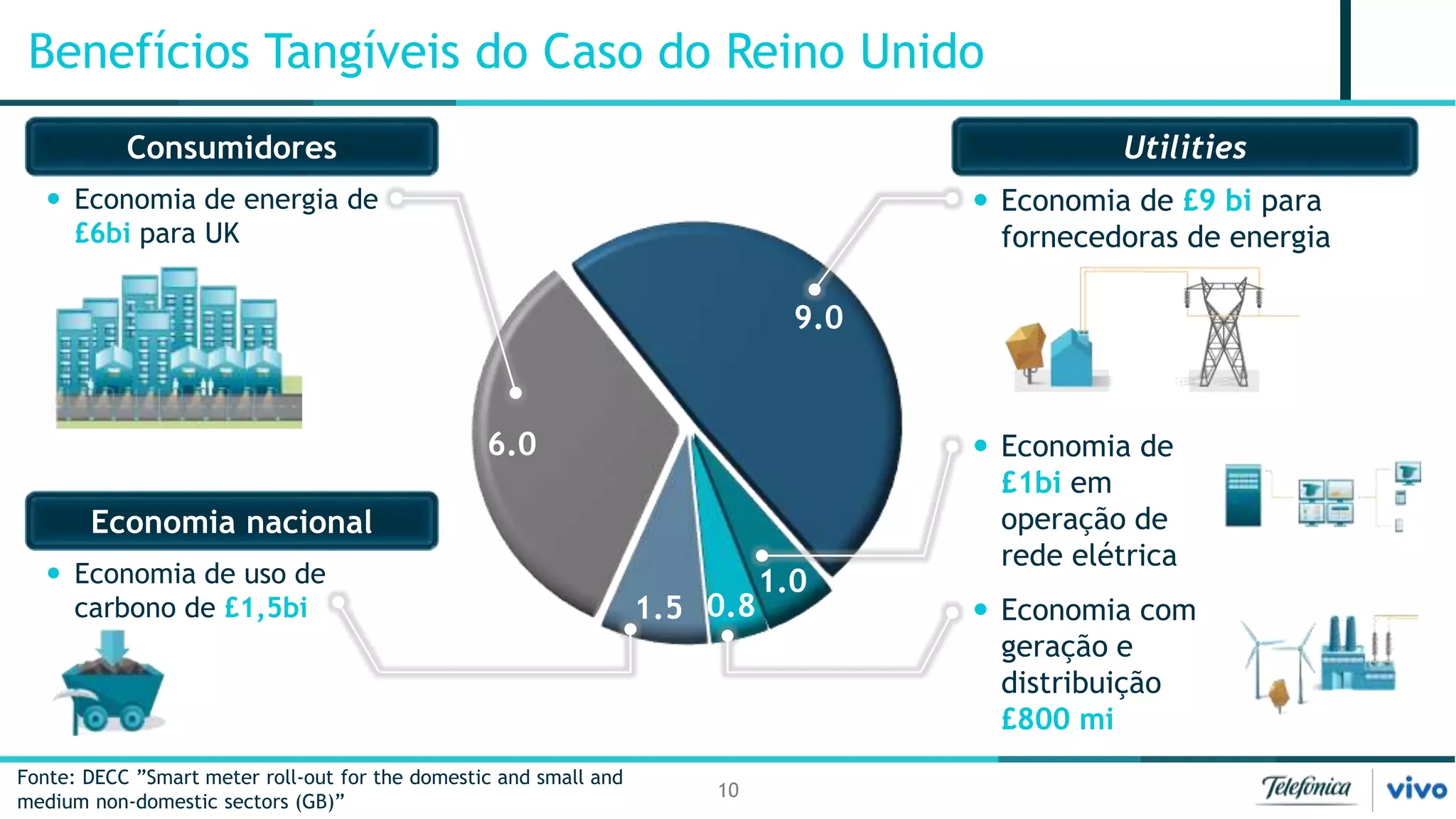

O documento descreve a atuação da Telefônica | Vivo no mercado de Smart Grids. A empresa evoluiu para se posicionar como provedora de conectividade para a Internet das Coisas, liderando o mercado brasileiro de M2M. A Telefônica teve sucesso no maior projeto mundial de medição inteligente no Reino Unido, demonstrando a viabilidade do uso de redes celulares para Smart Grids.