ANALISIS BIAYA-VOLUME-LABA ALAT PERENCANAAN MANAJERIAL

Dokumen tersebut membahas mengenai analisis biaya-volume-laba (cost-volume-profit/CVP) sebagai alat perencanaan manajerial untuk memprediksi perubahan biaya dan membantu pengambilan keputusan."

TOPIK PEMBAHASAN

01

TITIK IMPASDALAM

UNIT DAN PENJUALAN

DALAM DOLAR

02

UNIT DAN PENJUALAN DALAM

DOLAR YANG DIBUTUHKAN

UNTUK MERAIH TARGET LABA

03

GRAFIK HUBUNGAN

BIAYA-VOLUME-LABA

04

ANALISIS PRODUK LEBIH DARI

SATU

05

ANALISIS BIAYA-VOLUME-

LABA DAN RISIKO SERTA

KETIDAKPASTIAN

3.

•Analisis biaya-volume-laba (cost-volume-

profit)memperikirakan perubahan biaya (baik

biaya variabel maupun tetap). CVP adalah alat

yang sangat baik untuk perencanaan dan

pengambilan keputusan. Bahkan, CVP adalah

salah satu alat yang paling adaptif dan paling luas

penerapannya yang digunakan oleh akuntan

manajerial untuk membantu para manajer dalam

mengambil keputusan yang lebih baik.

Perusahaan-perusahaan menggunakan analisis

CVP untuk meraih tolok ukur yang penting,

seperti

Titik impas

Titik impas

•Titik impas (break-event point) adalah

titik dimana total pendapatan sama

dengan total biaya (yaitu, titik saat laba

sama dengan nol). Perusahaan-

perusahaan baru biasanya mengalami

kerugian (laba operasi yang negative)

di awal kegiatan operasinya dan

memandang periode titik impas mereka

sebagai awal yang signifkan.

4.

Dalam analisis CVP,isitilah “biaya” dan “beban” sering digunakan

secara bergantian. Hal ini karena fondasi konseptual dari CVP adalah

analisis titik impas ekonomis dalam jangka pendek.

untuk laporan laba rugi, beban dikelompokkan berdasarkan fungsi;

yaitu, fungsi produksi, fungsi penjualan, dan fungsi administrasi.

Namun, untuk analisis CVP, akan lebih bermanfat mengelompokkan

biaya-biaya ke dalam komponen tetap dan variabel. Biaya variabel

adalah seluruh biaya yang meningkat saat lebih banyak unit yang

terjual, yang terdiri atas:

• bahan baku langsung

• Tenaga kerja langsung

• Overhead variabel

• Biaya penjualan dan administrasi tetap.

•Demikian pula, biaya tetap terdiri atas:

• Overhead tetap

• Beban penjualan dan administrasi tetap

Ingatlah!!!

Laba Operasi = Total Pendapatan-Total Beban

Menggunakan Laba

Operasi dalam

Analisis Biaya-

Volume-Laba

5.

Format laporan labarugi, yang berdasarkan atas pemisahan biaya menjadi komponen

tetap dan variabel disebut dengan laporan laba rugi margin kontribusi (contribution

margin income statement). Tampilan 4.1 memperlihatkan format untuk laporan laba rugi

marin kontribusi.

(tampilan 4.1) laporan laba rugi margin kontribusi

Penjualan $XXX

Total biaya variabel (XXX)

total margin kontribusi $XXX

total biaya tetap (XXX)

laba operasi $XXX

Margin kontribusi (contribution margin) adalah selisih antara penjualan dan beban

variabel. Margin kontribusi adalah jumlah dari pendapatan penjualan yang tersisa

setelah seluruh beban variabel terpenuhi yang dapat digunakan untuk berkontribusi ke

beban tetap dan laba operasi. Margin kontribusi dapat dihitung secara total (seperti

dalam tampilan 4.1) atau per unit.

6.

Perhatikan pembahasan soalberikut!

•Diminta:

1. Hitunglah total beban variabel per unit

2. Hitunglah total beban tetap untuk

tahun depan.

3. Susunlah laporan laba rugi margin

kontribusi untuk Whitter untuk tahun

depan.

Solusi:

1. Total beban variable per unit

= Bahan Baku + Tenaga kerja + Overhead + Beban Penjualan

Langsung Langsung Pabrik Variable Variabel

= $180 + $100 + $25 + $20

= $325

2. Total Bahan Tetap = Overhead Pabrik Tetatp + Beban Penjualan dan Admnistrasi tetap

= $15.000 + $30.000 = $45.000

3. Laporan laba rugi margin kontribusi

Whitter Company

Laporan Laba Rugi Margin Kontribusi

Untuk Tahun Depan

Total Per Unit

Penjualan (5400 x 1.000 mesin) $400.000 $400

Total beban variable ($325 x 1..000) 325.000 325

Total margin kontribusi $75.000 $75

Total beban tetap 45.000

Laba operasi $30.000

Apa yang ditujukan oleh laporan laba rugi margin kontribusi Whitter? Pertama, whitter

akan berada di atas ttik impasnya pada tingkat penjualan mesin pemotong rumput sebanyak

1000 unit karena laba operasi sebesar $30.000 , tentu saja Whitter hanaya akan berada pada

titik impas jika total margin kontribusi sama dengan total biaya tetap. Sekarang, mari kita

lihat bagaimana menghitung titik impas.

7.

Perhatikan pembahasan soalberikut!

•Diminta:

1. Hitunglah jumlah mesin pemotong rumput yang

harus dijual oleh whitter agar dapat mencapai titik

impas.

Solusi:

1. Jumlah Mesin yang = Total Biaya Tetatp

Mencapai Titik Impas = Harga – Biaya Variabel Per Unit

= $45.000

$400 - $325

= 600

2. Laporan laba rugi margin kontribusi berdasarkan jumlah mesin

pemotong yang terjual 600 unit.

Penjualan ($400 x 600 mesin) $240.000

Total beban variable ($325 x 600) 195.000

Total margin kontribusi $ 45.000

Total beban tetap 45.000

Laba operasi $ 0

Penjualan 600 unit menghasilkan laba sebesar nol.

Mengapa:

Titik impas dalam unit menjelaskan kepada para

manajer mengenai besarnya unit yang harus terjual

untuk menutupi seua biaya. Setiap unit yang

terjual di atas titik impas akan menghasilkan laba.

Informasi:

Merujuk pada informasi yang membahas

mengenai Whitter Company dalam Cornerstone

4.1 ingat Kembali bahwa mesin pemotong rumput

dijual pada harga $400 per unitnya, dan biaya

variable per mesin sebesar $325. total biaya

tetapnya adalah $45.000

8.

Menghitung Jumlah Unityang Terjual untuk Memperoleh Target Laba Operasi

Mengapa:

Jumlah unit yang diperlukan target laba operasi membuat para manajer beralih

dari sebuah titik yang menghasilkan laba nol, ke sebuah titik yang memberikan

laba positif tertentu.

Informasi:

Whitter Company menjual mesin pemotong rumput pada harga $400 per unitnya.

Biaya variable per unit mencapai $325 dan total biaya tetapnya sebesar $45.000

Diminta:

1. Hitunglah jumlah unit yang harus dijual oleh Whitter untuk memperoleh

laba operasi sebesar $37.500

2. Membuat laporan laba margin kontribusi berdasarkan jumlah unit yang telah

dihitung dalam pertanyaan 1

9.

1. Jumlah Unit= Target Laba + Total biaya Tetap

Harga Jual – Biaya Variabel per Unit

= $37.500 + $45.000

$400- $325

= 1.100 unit

2. Laporan laba rugi margin kontribusi berdasarkan penjualan sebanyak 1.100 unit

P e n j u a l a n ( $ 3 0 0 x 1 . 1 0 0 ) $ 4 4 0 . 0 0 0

T o t a l b e b a n v a r i a b l e ( $ 3 2 5 x 1 . . 0 0 0 ) 3 5 7 . 5 0 0

T o t a l m a r g i n k o n t r i b u s i $ 8 2 . 5 0 0

T o t a l b e b a n t e t a p 4 5 . 0 0 0

L a b a o p e r a s i $ 3 7 . 5 0 0

Penjualan sebanyak 1.100 unit memang menghasilkan laba operasi sebesar $37.500

10.

•Grafik biaya-volume-laba memperlihatanhubungan di antara

biaya,volume dan laba dengan menggambarkan garis total pendapatan

dan garis total biaya pada grafik.

• kedua garis tersebut diwakili oleh persamaan :

• Pendapatan = Harga Jual per Unit x Jumlah Unit

•Total Biaya = Biaya Variabel per Unit x Jumlah Unit) + Biaya Tetap

•(Contoh Grafik)

Hubungan Biaya-Volume-Laba

Ø Dalampanel B: setiap kenaikkan harga jual akan menandakan margin

kontribusi yang lebih tinggi sehingga titik impasya lebih rendah.

Ø Dalam panel C: setiap kenaikan biaya variable per unit akan menandakan

margin kontribusi lebih rendah dan titik impasnya lebih tinggi

Ø Dalam panel D:setiap kenaikan biaya tetap menandakan titik impasnya tinggi

13.

Analisis biaya-volume-laba cukupmudah dilakukan jika

hanya terdapat satu jenis

produk namun sebagian besar perusahaan memproduksi dan

menjual beberapa jenis produk

atau jasa.

•Titik impas dalam unit

Pemilik whiittier merasa khawatir menegenai adanya penambahan

lini produk baru dan

Ingin mengetahui berapa jumlah unit dari setiap model yang harus

dijual untuk mencapai

Titik impas.

•Bauran penjualan dan analisis biaya-volume-laba

Mendefinisikan bauran penjualan tertentu membuat perubahan dari

permasalahan produk

yang lebih dari satu menjadi format cvp untuk produk tunggal dapat

dilakukan.

14.

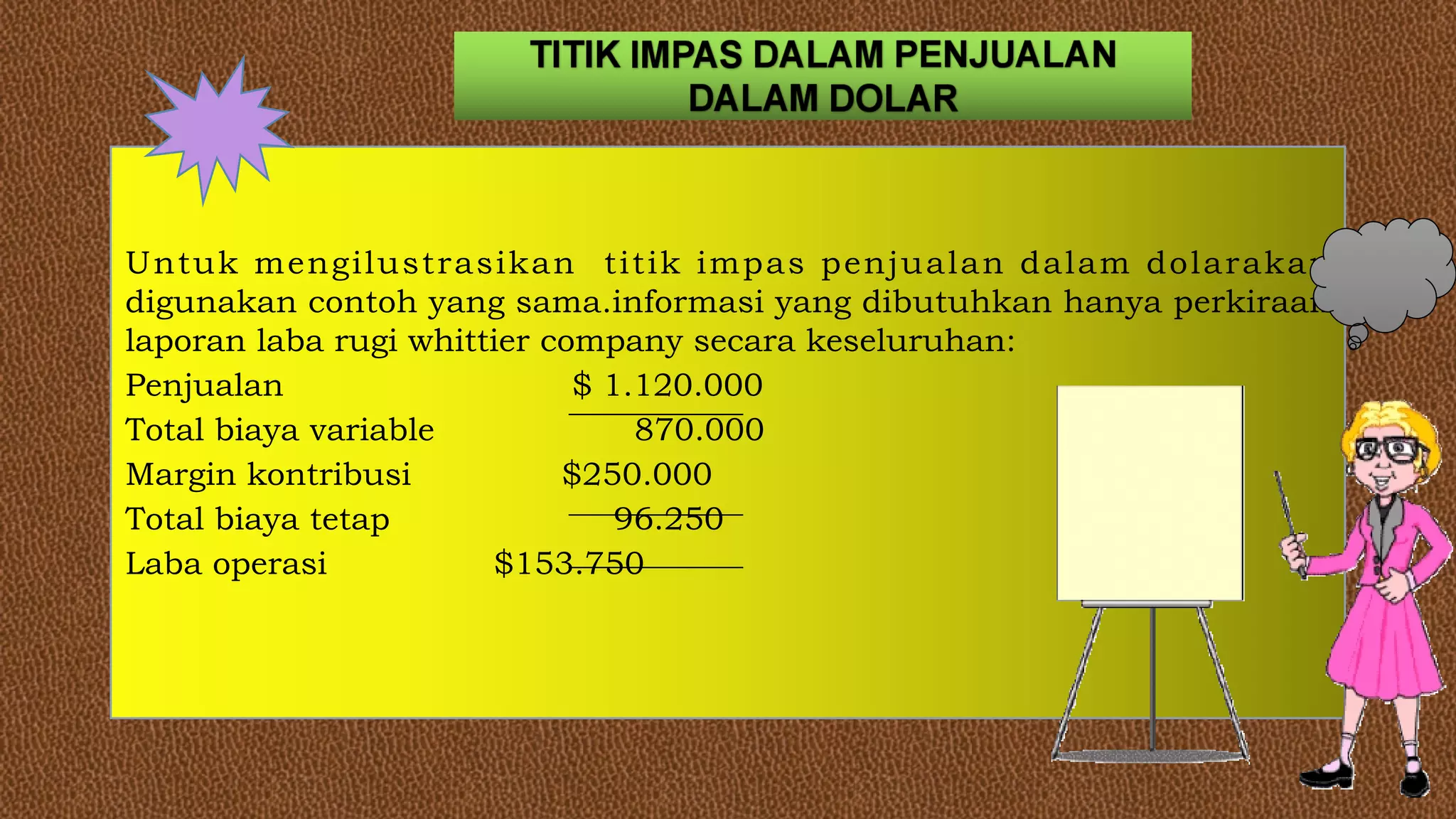

Untuk mengilustrasikan titikimpas penjualan dalam dolarakan

digunakan contoh yang sama.informasi yang dibutuhkan hanya perkiraan

laporan laba rugi whittier company secara keseluruhan:

Penjualan $ 1.120.000

Total biaya variable 870.000

Margin kontribusi $250.000

Total biaya tetap 96.250

Laba operasi $153.750

15.

ANALISIS BIAYA-VOLUME-LABA DANRISIKO SERTA

KETIDAKPASTIAN

Bagaimana para manajerial menghadapi risiko dan ketidakpastian?

terdapat beberapa jenis metode :

1.Pertama, tentu saja adalah manajemen harus sadar akan sifat

ketidakpastian dari masa depan ,harga ,biaya dan kualitas.

2.Selanjutnya, para manajer bergerak dari pertimbangan akan titik impas

ke apa yang disebut dengan “break-even-band”

3.Berikutnya, para manajer dapat melakukan analisis sensitivitas atau

analisis-what if.

16.

ANALISIS SENSITIVIKASI DANBIAYA-VOLUME-LABA

v Analisis sensitivitas adalah teknik “wtah if” yang memeriksa pengaruh

dari perubahan dalam asumsi-asumsi mendasar pada jawaban.

v Perhitungan pada dasarnya dilakukan secara manual, dan terlalu

banyak variasi membuat perhitungan secara manual tidak lagi praktis.

v Akuntan manajerial harus memperhatikan distribusi biaya dan harga

dari perusahaan juga pengaruh dari perubahan kondisi ekonomi atas

variabel-variabel tersebut.

17.

PERSAMAAN PENTING

1. LabaOperasi = (Harga x Jumlah Unit yang Terjual) – (Biaya

Variabel per unit x Jumlah Unit yang Terjual – Total Biaya Tetap

2. Titik Impas dalam Unit = Total Biaya Tetap

Harga Jual – Biaya Variabel per Unit

3. Pendapatan Penjualan = Harga Jual x jumlah Unit yang Terjual

4. Rasio Biaya Variabel = Total Biaya Variabel

Penjualan

5. Rasio Biaya Variabel = Biaya Variabel per Unit

Harga Jual

18.

PERSAMAAN PENTING

6 .Rasio Margin Kontribusi = Total Margin Kontribusi

Penjualan

7. Rasio Margin Kontribusi = Margin Kontribusi per Unit

Harga Jual per Unit

8. Titik Impas dalam Penjualan = Total Beban Tetap

Rasio Margin Kontribusi

9. Margin Of Safety = Penjualan – Penjualan pada Titik Impas

10. Degree of Operating Leverage = Total Margin Kontribusi

Laba Operasi

11.. Perubahan Presentase dalam Laba = Degree of Operating Leverage x

Perubahan Presentase dalam Penjualan